Может ли у организации быть два КПП или одникаовые коды у нескольких юрлиц?

КПП — это код причины постановки на учёт. Он может быть получен в качестве дополнения к ИНН при постановке налогоплательщика на учёт. Данный код показывает, к какому налоговому органу принадлежит предприятие или любое из его структурных подразделений, и по какому основанию каждое из них поставлено на учёт. У одного предприятия могут быть несколько КПП.

Код такого типа вписывается в специальное свидетельство или уведомление, которое выдаётся налоговым органом предприятию или его обособленному подразделению при постановке на учёт.

Одинаковые КПП у разных организаций

ИНН присваивается любому лицу при регистрации, этот номер уникален и не изменяется ни при каких обстоятельствах. В отличие от него КПП зависит от региона и налогового органа, к которому прикреплено предприятие, поэтому все организации, относящиеся к одному налоговому органу, могут иметь одинаковый КПП. При условии, что причина постановки на учёт у этих организаций также совпадает.

То есть один и тот же номер может быть присвоен многим организациям при их регистрации в одной налоговой.

Несколько кодов у одного предприятия

Одно предприятие может иметь 2 КПП. Это происходит, если оно получает статус крупнейшего налогоплательщика. Такие налогоплательщики регистрируются в одной из межрегиональных инспекций по крупнейшим налогоплательщикам. При этом они получают дополнительный КПП.

Одно предприятие может иметь 2 КПП. Это происходит, если оно получает статус крупнейшего налогоплательщика. Такие налогоплательщики регистрируются в одной из межрегиональных инспекций по крупнейшим налогоплательщикам. При этом они получают дополнительный КПП.

Следовательно, крупнейшие налогоплательщики имеют 2 КПП:

- одно из них по месту регистрации,

- другое – в Межрегиональной инспекции.

Такие инспекции имеют следующий код:

- первые 2 цифры неизменны – 99;

- следующие 2 – номер инспекции (например, 71 — Межрегиональная инспекция № 1, 72 – инспекция № 2 и так далее).

Обычно такие предприятия указывают в платёжной документации код, полученный в качестве крупнейшего. Но и другой код не считается нарушением.

Любые платёжные документы используются с каждым из двух кодов без помех, хотя при уплате НДС предприятиям рекомендуется указывать КПП крупнейшего плательщика, так как это федеральный налог. При уплате других налогов можно указывать второй КПП.

КПП организации и ее филиала

КПП организации (юридического лица) и её филиала могут отличаться друг от друга. Те предприятия, которые имеют филиалы на территории РФ, обязаны зарегистрироваться по месту расположения каждого обособленного подразделения. У обособленного подразделения причина постановки на учёт совсем другая, чем у головного.

Ставить предприятия на учёт по месту расположения необходимо по следующим причинам:

- Для возможности их классифицировать по разным критериям: территориально, по отраслям и так далее.

- Для облегчения учёта субъектов налогообложения, страховых выплат, ведения статистики.

То есть, рассмотрев код, можно установить, в каком регионе расположено предприятие или обособленное подразделение и по какой причине оно создано.

Обособленные подразделения – это:

Их адреса не могут по закону совпадать с адресом головного предприятия (ст.11 НК РФ), поэтому они прикреплены к налоговому органу по месту расположения. Собственный КПП для каждого головного предприятия является обязательным реквизитом, а филиалы и представительства могут иметь тот же код, что и главное предприятие.

Филиалы и представительства фирмы не являются самостоятельными налогоплательщиками (ст. 84 п. 7 НК РФ), поэтому не могут иметь собственный ИНН, но каждый из них получает свой КПП по месту расположения в течение 5 суток после подачи заявления в ближайшую налоговую службу.

Совпадение с ИНН

- У ИНН и КПП могут совпадать первые 4 цифры, которые обозначают код налогового органа, при котором предприятие стоит на учёте и где были выданы эти коды. То есть определить место расположения предприятия и реквизиты налогового органа, к которому оно относится, возможно и по ИНН, и по КПП.

- Последующие символы в этих кодах обычно не совпадают: в ИНН далее идут 5 цифр, которые обозначают уникальный номер налогоплательщика в данном налоговом органе, а последняя цифра – это особый контрольный код.

- В КПП следующие 5 или 6 символов означают основание для постановки на учёт, затем идут 3 цифры, показывающие порядковый учётный номер постановки на учёт по соответствующей причине.

КПП не служит самостоятельным источником информации по тому или иному предприятию, оно является дополнением к ИНН, и практически всегда используется совместно с ним.

От чего зависит код

КПП зависит от того, где находится предприятие, его структурные подразделения, недвижимость и транспортные средства, а также от того, по какой причине они поставлены на учёт. То есть одно предприятие может стоять на учёте в нескольких налоговых органах не только по адресу своей регистрации, но и в тех населённых пунктах, где находится его филиалы и имущество.

ИНН головной организации и его структурных подразделений один, он изменению не подлежит, поэтому в дополнение к нему введён код КПП. В нём отражается, кроме номера налоговой службы, основание, по которому любая организация становится на учёт в налоговой.

Поэтому случается, что у одной организации несколько КПП. КПП присваивается по каждому появившемуся основанию постановки на учёт. Обычно это зависит от места расположения:

При смене адреса изменяется и КПП, так как организации необходимо встать на учёт в налоговой по месту нахождения. Кроме того, КПП может измениться при изменении реквизитов самой налоговой инспекции, где она зарегистрирована.

uriston.com

КПП: когда присваивается и что означает | Журнал «Главная книга»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 23 сентября 2011 г.

Содержание журнала № 19 за 2011 г.На вопросы отвечала В.А. Полянская, экономист

Налоговики постоянно требуют от нас проявлять осмотрительность при выборе поставщиков, и именно бухгалтеры вынуждены тщательно проверять все документы и обращать внимание на всевозможные реквизиты. Мы давно уже привыкли к этим аббревиатурам — ИНН и КПП. И кажется, что вопросов здесь никаких возникнуть не может. Между тем если об ИНН многие имеют представление и в курсе, где его проверить, то, кроме того, как расшифровывается КПП, о нем, как правило, больше никто ничего не знает. Вот какие вопросы нам задают.

КПП поможет определить, с кем вы имеете дело: с организацией или с ее филиалом

Е.Н. Дорофеева, г. Оренбург

У всех наших контрагентов КПП заканчивается на 01001. Но недавно, заполняя платежку, обнаружила у нового поставщика какой-то странный КПП — последние цифры 43001. Как понять, что это значит?

: Такой КПП означает, что вы перечисляете деньги филиалу вашего контрагентаПисьмо ФНС России от 02.06.2008 № ЧД-6-6/396@.

КПП представляет собой 9-значный цифровой кодп. 1 Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика… утв. Приказом МНС России от 03.03.2004 № БГ-3-09/178 (далее — Порядок).

1ст. 65 Конституции РФ

Например, КПП 770601001 означает, что организация находится в Москве и ИФНС России № 6 по г. Москве поставила ее на учет в качестве налогоплательщика по месту нахождения (код 01).

Классификатор «Система обозначений налоговых органов» (СОНО) можно найти: сайт ФНС РоссииЕсли же 5-я и 6-я цифры КПП (ZZ) не 01 (например, как у вашего контрагента — 43), то это означает, что организацию поставили на учет по другим основаниям.

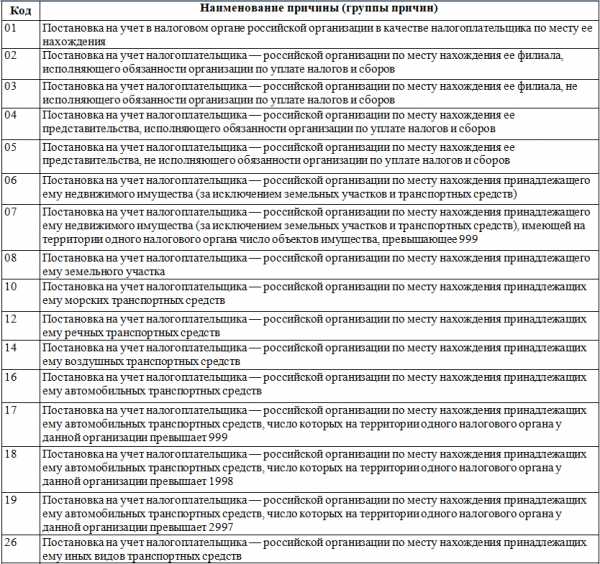

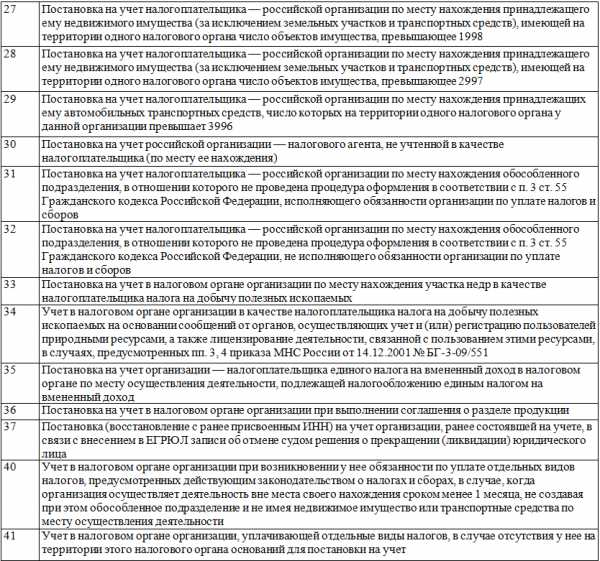

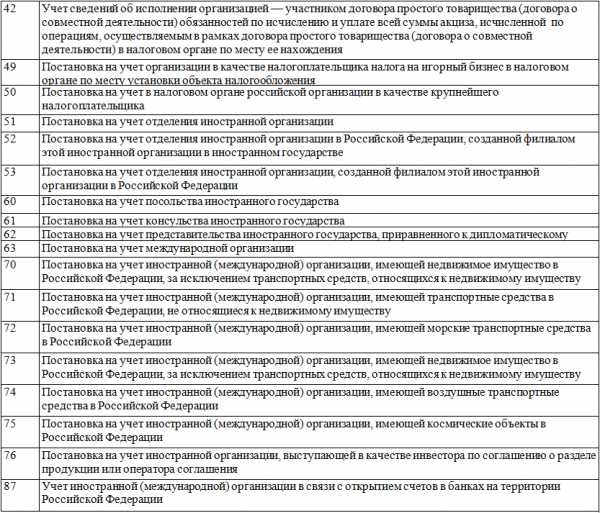

Полный перечень кодов причин постановки на учет приведен в ведомственном справочнике (СППУНО)утв. 11.10.99. Но этот справочник является внутренним документом. И если ранее он был выложен для всеобщего обозрения на официальном сайте ФНС, то сейчас найти его в свободном доступе проблематично. Но что означают некоторые коды, мы расскажем.

Здесь и здесь можно попробовать получить расшифровку КПП — узнать регион и инспекцию, поставившую на учет вашего контрагента, причину постановки на учет. Но эта информация является неофициальной.

| Код | Причина постановки на учет |

| 02*, 03*, 43 | Регистрация филиала российской организации |

| 04*, 05*, 44 | Регистрация представительства российской организации |

| 31*, 32*, 45 | Сообщение об открытии обособленного подразделения российской организации |

КПП может изменяться

А.Л. Зимина, г. Москва

У нашего контрагента изменился КПП. ОГРН и ИНН остались прежними. Что это означает? Переезд? Или могут быть еще варианты?

: У организации может появиться новый КПП, в частностип. 2.1.4 Порядка:

Чаще всего КПП меняется, если организация переезжает и ей приходится вставать на учет в другой налоговой инспекциип. 2.1.4 Порядка; подп. «в» п. 1, п. 5 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Например, если КПП раньше был 7707 01001, а потом стал 7719 01001, это значит, что ваш контрагент состоял на учете в ИФНС № 7 по г. Москве, а теперь — в ИФНС № 19 по г. Москве.

Если же в КПП изменились другие цифры, например код причины постановки, то лучше уточните у своего контрагента, правильный ли он.

КПП у разных организаций может быть одинаковый

В.С. Терентьева, г. Москва

У трех наших контрагентов одинаковый КПП. С ними что-то не так? Или такое возможно?

: Да, возможно. В отличие от ИНН (уникального номера, который единожды присваивается организации в момент регистрации и не изменяетсяп. 7 ст. 84 НК РФ; п. 3.1 Порядка), КПП определяет принадлежность организации к тому или иному налоговому органу, а также причину постановки на учет. Поэтому он может быть одинаковый у организаций, зарегистрированных в одной налоговой инспекции по одинаковым основаниямп. 1 Порядка.

Филиал, выставляя счет-фактуру, указывает в ней свой КПП

А.Т. Селиверстова, г. Екатеринбург

Мы купили товар у филиала нашего контрагента. Он выставил нам счет-фактуру от имени головной организации, а КПП указал свой (филиальный). Правильно ли это? Могут ли нам отказать в вычете, если указан неправильный КПП?

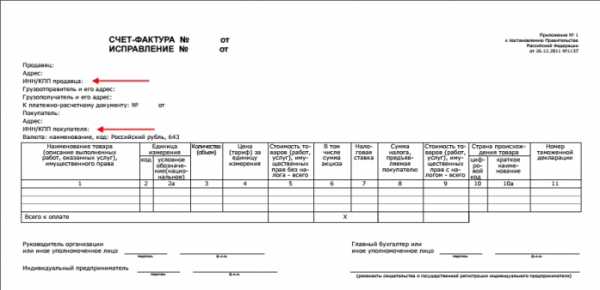

: Ваш контрагент все сделал правильно. Контролирующие органы считают, что при реализации товаров через обособленные подразделения счет-фактура должен выставляться от имени головной организации, то есть в строках 2, 2а, 2б должны быть указаны наименование, ИНН, местонахождение самой организации, а в строках 2б и 3 — КПП и адрес обособленного подразделения (филиала)Письма Минфина России от 23.05.2011 № 03-07-09/12, от 01.04.2009 № 03-07-09/15, от 22.10.2008 № 03-07-09/33; Письмо УФНС России по г. Москве от 07.07.2010 № 16-15/071188.

Что касается вычета НДС, то ранее налоговики достаточно часто отказывали в нем при отсутствии КПП или его неправильном указании, но суды никогда их не поддерживалиПостановления ФАС МО от 17.12.2008 № КА-А40/11795-08; ФАС СЗО от 23.10.2008 № А56-39361/2007; ФАС СКО от 04.06.2008 № Ф08-3055/2008, от 28.10.2008 № Ф08-6493/2008. А после того как в НК РФ внесли поправкип. 2 ст. 169 НК РФ, в соответствии с которыми ошибки в счетах-фактурах, не препятствующие идентификации продавца, не являются основанием для отказа в вычете, проблем быть вообще не должно. Ведь КПП такой идентификации никак не мешает.

Предпринимателям КПП не присваивается

Т.В. Макарова, г. Самара

Наш покупатель, предприниматель, прислал нам реквизиты, где указан КПП, и заявил, что код действительно у него есть, но документ, подтверждающий это, он найти не может. Разве у индивидуальных предпринимателей есть КПП?

: Нет, КПП не присваивается предпринимателям. Он присваивается только юридическим лицамп. 1 Порядка; формы № 1-1-Учет, № 2-3-Учет, утв. Приказом ФНС России от 01.12.2006 № САЭ-3-09/826@.

При оформлении платежного поручения, в котором получателем платежа выступает предприниматель, поле «КПП (103)» не заполняетсяп. 2.10 Положения о безналичных расчетах в Российской Федерации, утв. Банком России 03.10.2002 № 2-П. Однако если ваш банк просит заполнить этот реквизит, то можно указать 0.

Крупнейшим налогоплательщикам присваивается дополнительный КПП

А.Г. Ефимова, г. Москва

Мы заметили, что в счетах-фактурах, выставляемых нашим контрагентом, изменился КПП — раньше он начинался на 7701, а теперь на 9971. Но адрес он указывает тот же, что и раньше. Что это может означать? Не будет ли у нас из-за этого проблем с вычетом входного НДС по таким счетам-фактурам?

: Новый КПП означает, что ваш контрагент приобрел статус крупнейшего налогоплательщика. А таких налогоплательщиков ставят на учет в одной из Межрегиональных инспекций по крупнейшим налогоплательщикам и присваивают им дополнительный КППп. 1 ст. 83 НК РФ; Приказ Минфина России от 11.07.2005 № 85н; п. 5 Критериев… утв. Приказом ФНС России от 16.05.2007 № ММ-3-06/308@. Таким образом, у них появляются два КПП: по месту постановки на учет в качестве крупнейшего налогоплательщика и по месту нахождения.

Межрегиональные инспекции по крупнейшим налогоплательщикам имеют код, в котором первые две цифры — 99, а следующие две цифры означают номер инспекции (например, 9971, как в вашем случае, — Межрегиональная инспекция ФНС по крупнейшим налогоплательщикам № 1, 9972 — Межрегиональная инспекция ФНС по крупнейшим налогоплательщикам № 2 и т. д.)Классификатор «Система обозначений налоговых органов» (СОНО).

Минфин рекомендует в счетах-фактурах указывать КПП, присвоенный налогоплательщику в качестве крупнейшего. Правда, если ваш поставщик укажет в документах КПП, присвоенный ему по месту нахождения, то это не будет считаться нарушениемПисьмо Минфина России от 14.05.2007 № 03-01-10/4-96. И проблем с вычетом НДС у вас все равно быть не должноп. 2 ст. 169 НК РФ.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Налоговый контроль / налоговые проверки»:

2019 г.

- КБК: очередные небольшие изменения, № 9

- Запоздалый отказ в приеме отчетности из-за сбоя в ФНС, № 6

- Тайм-аут в бизнесе: какую отчетность сдавать, № 4Как выдать директору деньги на личные нужды, № 4Документов, истребуемых при проверках, стало меньше, № 4

- Процедурные нарушения как повод отменить решение ИФНС, № 3

- Запрос по «встречке»: можно ли отказать налоговикам, № 2«Чужой» инспектор: законен ли визит, № 2

- Оцениваем обоснованность налоговой выгоды, № 13Свежий взгляд судей на налоговые споры, № 13

- Налоговый обзор решений высших судов за I квартал 2019 года, № 12Преимущества быть малым, № 12

- Сколько длится «налоговый» допрос, № 11Сдавать отчетность через сайт ФНС можно еще год, № 11

- Уплата налога через проблемный банк: когда платеж не засчитают, № 10Госрегистрация по-новому: что осталось неясным, № 10Заявление на госрегистрацию: о чем следует знать, № 10

- Бесплатная регистрация ИП и юрлиц: миф или реальность?, № 1Аудиторская тайна отменяется?, № 1

2018 г.

- Как уведомить ИФНС о смене директора компании, № 9

- Минфин в погоне за безнадежными недоимками, № 7

- Как дать пояснения налоговикам о выплате низкой зарплаты, № 6Договор с управляющей компанией: нюансы содержания, № 6

- Если ИФНС просит информацию о счетах сотрудников, № 5Обзор ФНС по решениям высших судов за IV квартал 2017 года, № 5

- Налоговые проверки: преодолеваем трудности вместе, № 4

- Требования ИФНС, обязательные к исполнению, № 3Запрос инспекцией документов по чужой проверке, № 3Взыскание недоимки компании с ее руководителя возможно лишь в особых случаях, № 3

- Решения ВС за III квартал 2018 года: Обзор от ФНС, № 22Для уплаты налога формулировки «до» и «не позднее» равны, № 22Надо ли платить налоги, если фирма исключена из ЕГРЮЛ, № 22Новое обоснование налоговой выгоды — не для старых проверок, № 22

- Требования и запросы из ИФНС: как реагировать, № 21Какие разъяснения не спасут от пеней и штрафов, № 21Что делать бухгалтеру, если компания меняет «прописку», № 21

- Зачем налоговикам данные из компьютеров фирмы, № 20

- С «доходной» УСН на ОСН: с расходами или без?, № 2Когда на требования ИФНС можно ответить вежливым отказом, № 2Дробление бизнеса может дорого обойтись, № 2

- «Регистрационные» споры: учимся на чужих ошибках, № 18Что инспекция сможет запросить у аудиторов, № 18

- Вчера «малыш», сегодня уже нет: что исправить, № 17Зачем менять коды ОКВЭД в реестрах, № 17Как ООО изменить коды ОКВЭД: пошаговая инструкция, № 17Смена кодов ОКВЭД в ЕГРИП, № 17Как проверить контрагента на благонадежность, № 17

- Эффективные возражения по акту налоговой проверки, № 16Обзор налоговых споров, рассмотренных ВС во II квартале 2018 г., № 16Новинка от ФНС: аннулирование деклараций, № 16Налоговая нагрузка: как сверить свои показатели со среднеотраслевыми, № 16

- Чем чревато использование массового адреса, № 15

- Как обжаловать решение ИФНС, вынесенное по результатам проверки, № 14Сервисы на сайте ФНС: взаимодействие с налоговиками, № 14Фирма больше не нужна: почему не стоит ее просто бросать, № 14

- Будет ли главбух крайним при неуплате налогов, № 13

- Информационные сервисы ФНС: не всегда бесплатно, зато полезно, № 12

- Новые КБК для взносов на ОПС по доптарифам, № 10Чем грозит «опасная» запись в ЕГРЮЛ, № 10Что делать, если в компании гендиректор с «черной меткой», № 10

- Среднесписочная численность: тонкости расчета, № 1Нюансы представления единой декларации, № 1Отчетность организации, зарегистрированной в IV квартале 2017 г., № 1

2017 г.

- Чем опасны сведения о бывшем директоре в ЕГРЮЛ, № 9«Дополнительные» признаки взаимозависимости, № 9Выездная проверка: кого проверят повторно, № 9Ошибки, чреватые для фирм и ИП отказом в госрегистрации, № 9Пояснения на разные требования ИФНС, № 9

- Когда с компании взыщут чужой налоговый долг, № 8Агентская схема спасет от взыскания налогового долга?, № 8Банкротство или ликвидация должника не аргумент в споре о взыскании чужого налогового долга, № 8Как подготовить пояснения по убыткам для ИФНС, № 8Вызов директора в ИФНС для дачи пояснений, № 8

- Убираем из ЕГРЮЛ ошибочные коды по ОКВЭД2, № 7Получаем выписку из ЕГРЮЛ, № 7Подключение новой организации к ТКС, № 7

- Обзор ФНС: по следам дел в ВС, № 6Правила блокировки и разблокировки счетов, № 6Нюансы представления организациями единой упрощенной декларации, № 6

- Если директора вызвали «на разговор» в инспекцию, № 5

- Проверь себя: налогообложение подарков, № 4Когда уплата налога за другого признается расходом, № 4

- Два требования ИФНС в одном письме законны?, № 3

- Что полезно проверить перед наступлением нового года, № 24

- Обзор налоговых судебных решений за III квартал 2017 года, № 23Инвентаризация в вопросах и ответах, № 23Предновогодние траты работодателя: как учесть, № 23ФНС вправе отменять решения управлений ФНС в течение 3 лет, № 23

- Численность работников и стоимость ОС как угроза УСН, № 22Адресный сервис от ФНС: что о нем полезно знать, № 22

- Налоговая нагрузка: что нового, № 21Можно ли отозвать налоговую декларацию, № 21

- КБК для организаций и ИП на 2017 год, № 2ОКВЭД в декларациях за 2016 г., № 2Отчет о среднесписочной численности работников, № 2

- Налоговая тайна: секретов меньше, проблем больше?, № 19Кто ответит за банкротство организации, № 19

- Свежий Обзор судебных актов КС и ВС, № 18Истребование документов вне налоговой проверки инспекция должна обосновывать, № 18

- Необоснованная налоговая выгода: версия ФНС, № 17Выбираем контрагента осмотрительно, № 17У фирмы сменился почтовый индекс: кто виноват и что делать, № 17Смена индекса: надо ли менять устав и регистрировать изменения, № 17Когда о банкротстве должника заявляет ИФНС, № 17

- Какую налоговую выгоду НК признает обоснованной, № 16Уточняем уточненку, № 16

- Малые АО: новый сезон, № 15Когда и как с директора могут взыскать налоги компании, № 15Отсутствие в требовании из ИФНС реквизитов документа не освобождает от штрафа, № 15

- Уточненка без штрафа за ошибку, № 14

- Нарушение налоговиками срока составления акта по налоговой проверке, № 13Как теперь заверять копии документов для инспекции, № 13

- Свежие налоговые тенденции от ФНС, № 12Выплаты членам совета директоров: как облагать и учитывать, № 12

- Уплата налогов третьими лицами, № 11Как заполнить платежку при уплате налога за третье лицо, № 11Налог завис в проблемном банке: что дальше, № 11Если в ЕГРЮЛ — запись о недостоверности…, № 11

- Главбух в отпуске: как подстраховаться при запросах ИФНС, № 10Уточнение налогового платежа и возникновение недоимки, № 10

glavkniga.ru

Что такое КПП в реквизитах налогоплательщика, получателя? Код КПП организации? — Контур.Бухгалтерия

Код причины постановки на учет (КПП) — это код, который дополняет ИНН и содержит информацию об основании постановки на учет в налоговом органе.

Как расшифровать КПП?

КПП представляет собой последовательность из 9 арабских цифр.

- Первые два знака соответствуют коду субъекта Российской Федерации. У межрегиональных инспекций по крупнейшим налогоплательщикам первые две цифры в КПП — 99.

- Третий и четвертый знаки показывают номер налоговой инспекции, которая поставила на учет организацию или обособленное подразделение по месту их регистрации, местонахождению недвижимости или транспорта или обработала другие сведения, связанные с постановкой на учет или снятием с учета.

- Два знака в пятой и шестой позиции КПП указывают причину постановки на учет. Это могут быть не только цифры, но и заглавные буквы латинского алфавита от A до Z.

Код с номером 001 означает, что российская организация встала на учет как налогоплательщик в налоговом органе по месту своего нахождения.

Коды 006 — 008 означают, что российская организация-налогоплательщик встала на учет по месту регистрации своего недвижимого имущества (в зависимости от вида имущества).

- Последние три знака — порядковый номер, который дается компании при постановке на учет в налоговом органе и по соответствующему основанию.

У многих компаний КПП совпадает. Это значит, что они зарегистрированы в одной налоговой инспекции по одинаковым основаниям.

КПП в паре с ИНН позволяет однозначно определить не только организацию, но и каждое ее обособленное подразделение.

Что нужно знать про КПП?

У кредитных организаций КПП часто не указывается в документах.

У кредитных организаций КПП часто не указывается в документах.- У индивидуальных предпринимателей КПП нет.

У кредитных организаций КПП часто не указывается в документах.

У кредитных организаций КПП часто не указывается в документах.ИФНС и банки об этом знают и не требуют заполнять КПП, но между контрагентами иногда возникает непонимание. В этом случае нужно ссылаться на порядок регистрации индивидуальных предпринимателей и Налоговый кодекс.

- Крупнейшим налогоплательщикам присваивается дополнительный по месту постановки на учёт в качестве крупнейшего налогоплательщика.

Первые цифры этого КПП — 99, они показывают, что компания стоит на учете в межрегиональной инспекции по крупнейшим налогоплательщикам.

КПП крупнейшего налогоплательщика указывается в документах, связанных с расчетами по налогам федерального уровня.

НДС — федеральный налог, поэтому в счетах-фактурах указывается КПП крупнейшего налогоплательщика. Если в счете-фактуре указан КПП по месту нахождения организации, это не будет ошибкой и не препятствует получению вычета у контрагента.

КПП по месту нахождения организации указывается в документах, связанных с другими платежами в бюджет и прочими расчетами.

www.b-kontur.ru

Что такое КПП в реквизитах организации в 2019 году

Практически всегда в договорах стороны указывают свои КПП — коды причин постановки на учет. Разберемся, что это такое, какую информацию с их помощью можно получить, и что означает КПП в банковских реквизитах.

Расшифровка КПП в реквизитах

Согласно требованиям Налогового кодекса РФ, каждый плательщик налогов и сборов должен зарегистрироваться, встать на учет. При регистрации ему присваивают идентификационный номер (ИНН). В дополнение налогоплательщику-организации присваивается еще код причины постановки на учет.

КПП в реквизитах — это большой объем информации, если вы умеете ее читать. Согласно Приложению к приказу ФНС от 29.06.2012 № ММВ-7-6/435@, код всегда состоит из 9 символов. Первые 4 позволяют определить конкретную налоговую инспекцию, где зарегистрировалось юридическое лицо. Коды можно найти с помощью бесплатного онлайн-сервиса от Налоговой службы «Определение реквизитов ИФНС, органа государственной регистрации ЮЛ и/или ИП, обслуживающих данный адрес». Следующие 2 знака означают непосредственно причину постановки на учет. В соответствии со справочником «Причины постановки на учет налогоплательщиков-организаций в налоговых органах», российским компаниям присваивают значения от 01 до 50, а иностранным — от 51 до 99. Оставшиеся 3 цифры показывают, сколько организаций уже зарегистрировались по конкретной причине.

Разберем конкретный пример. При регистрации ПАО Сбербанк присвоили код 773601001. Первые 4 цифры — 7736. Это номер ИФНС России № 36 по г. Москве в Юго-Западном административном округе. Следующие 2 цифры — 01. Согласно ведомственному справочнику, такое значение присваивается в случае постановки на учет по месту нахождения налогоплательщика. Последние 3 цифры — 001 — показывают, что ПАО Сбербанк — первый налогоплательщик, которого столичная ИФНС № 36 зарегистрировала по месту его нахождения.

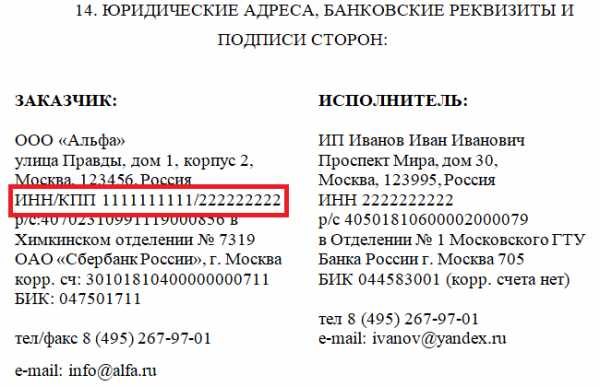

Обратите внимание, что в договорах допускается несколько вариантов указания сведений. Поскольку код выдается одновременно с ИНН, часто эти две цифровые комбинации записываются вместе, через наклонную черту. В договоре это будет выглядеть так:

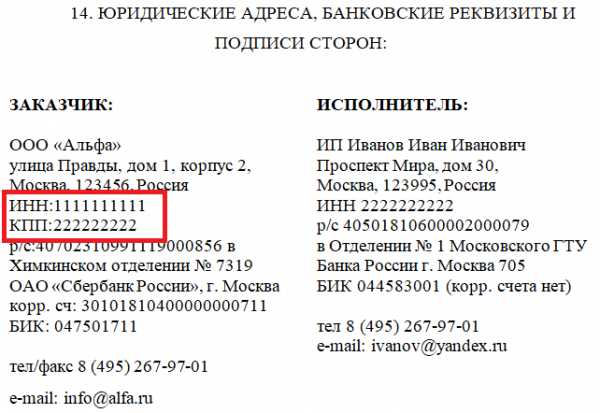

Но это не единственный правильный вариант. Допустимо записывать данные и отдельно. Вот так:

Что такое КПП в реквизитах ИП

По закону, коды причин постановки на учет присваивают только организациям. У ИП его нет. Но если при заключении договора вы видите среди информации КПП, это банковский реквизит, точнее — информация о банке, где у предпринимателя открыт счет. Ведь кредитная организация — тоже налогоплательщик — юридическое лицо.

Зачем его указывает индивидуальный предприниматель? Все просто: при заполнении платежного поручения необходимо уточнить данные банка получателя. Чтобы контрагенту было проще, ИП сразу уточняет необходимые сведения.

Где найти КПП банка в реквизитах, если их нет? Самое простое — спросить у партнера. У него обязательно имеются все данные о кредитной организации, где хранятся его деньги. Второй вариант — по ИНН найти информацию о банке, например, на сайте ФНС. Еще один способ — обратиться непосредственно в колл-центр банка или поискать сведения на его официальном сайте, но этот способ самый трудоемкий.

ppt.ru

Как узнать кпп обособленного подразделения организации в 2019

Существующее законодательство предусматривает возможность создания обособленных подразделений для всех отечественных компаний. В то же время созданные структурные единицы должны находиться на учете в налоговых органах. Мы разобрались, что такое КПП, как его узнать и как расшифровывается этот код.

Порядок регистрации обособленного подразделения регламентируется существующими нормами. Одним из важнейших этапов в этом процессе является постановка на учет в налоговых органах. В результате регистрации новой структурной единице присваивается код причины постановки на учет. Рассмотрим правовые основы присвоения этого кода.

КПП в законодательстве

Согласно статье 83 Налогового кодекса, обособленные подразделения (далее ОП) подлежат постановке на налоговый контроль по месту нахождения каждого из них. При этом постановка производится самим ведомством на основании сообщения от предприятия об открытии ОП. Статья 23 НК РФ, помимо обязанности постановки на учет, устанавливает предприятию срок один месяц для регистрации ОП.

Согласно статье 55 Гражданского кодекса, ОП не является юридическим лицом. Это означает, что оно действует от имени руководителя предприятия по доверенности, наделяется имуществом компании и ему не присваивается ИНН. Но ему присваивается КПП. Это делается на основании Приказа ФНС России от 29.06.2012 N ММВ-7-6/435@.

КПП обособленного подразделения: расшифровка

Сама по себе аббревиатура КПП расшифровывается, как «код причины постановки на учет». Он состоит из девяти арабских цифр, которые несут в себе информацию о зарегистрированной структурной единице.

Первые две цифры служат для обозначения субъекта Российской Федерации. Для обозначения межрегиональных инспекций используется значение «99». Оно используется при присвоении кода крупнейшим налогоплательщикам. Номер налоговой инспекции, которая поставила на учет ОП, зашифрован в третьем и четвертом символе. Следующие два знака служат для обозначения причины постановки. Оставшиеся три символа – порядковый номер ОП по конкретной причине постановки на учет в налоговой инспекции. То есть, сколько раз компания вставала на контроль по конкретной причине.

У некоторых компаний и подразделений цифровые значения могут совпадать. Это довольно частое и нормальное явление. Это означает, что в одной и той же инспекции зарегистрированы хозяйственные субъекты, учтенные по одинаковым основаниям.

В качестве примера рассмотрим код 775002001 абстрактного ОП. Из него следует, что ОП стоит на учете в Москве, регистрация произведена в отделении налоговой инспекции №50. Таким образом, первые четыре цифры являются кодом ИФНС. Рассматриваемая структура поставлена на учет по месту нахождения ОП. Последние три цифры говорят о том, что организация впервые учтена по причине регистрации ОП.

Как найти КПП обособленного подразделения?

Найти его можно при помощи специального сервиса на сайте Федеральной налоговой службы. Здесь имеется форма, в которую нужно ввести необходимые данные. Узнать КПП обособленного подразделения можно по ИНН или ОГРН, а также по наименованию юридического лица.

Если известно только наименование ОП, то его необходимо ввести в соответствующее поле, после этого появится таблица с подходящими под указанные критерии организациями. На этом этапе можно узнать КПП обособленного подразделения по адресу.

Где используется код причины постановки на учет?

КПП – это один из способов идентификации предприятия и его структурных единиц. Он традиционно используется в качестве одного из реквизитов при оформлении бланков, договоров, доверенностей и других документов. Кроме того, данный признак обособленного подразделения используется в счете-фактуре. Бланк счета-фактуры содержит поля для указания кода продавца и покупателя.

Согласно Письму Минфина России от 03.04.2012 N 03-07-09/32, при осуществлении продажи через ОП, в счете-фактуре должен быть указан его КПП, а не цифровое обозначение основной организации. Это же правило относится и к приобретению товаров через ОП. При осуществлении таких сделок в счете-фактуре указывается ИНН организации, поскольку подразделениям не присваивается этот код.

ppt.ru

Код причины постановки на учет, КПП, расшифровка аббревиатуры

Девятизначный код причины постановки на учет КПП присваивается налоговыми органами каждому предприятию в процессе постановки на учет в ИФНС. Для чего необходим этот реквизит? Что он означает и как расшифровывается? Обязательно ли КПП в платежном поручении? Ответы на эти и другие вопросы – далее.

Что такое код КПП предприятия?

Нормативное назначение КПП состоит в определении причины постановки компании на учет в контрольных налоговых органах. Актуальный порядок присвоения юрлицам ИНН, КПП утвержден ФНС в gриказе № ММВ-7-6/435@ от 29.06.2012 г. (далее – Приказ). При изучении положений этого законодательного документа становится ясно, что ИНН может быть присвоен предприятию, в том числе иностранному, только по одному основанию в момент создания, включая способом реорганизации. А код причины постановки на учет может изменяться в зависимости от разных условий.

В каких случаях присваивается КПП предприятию:

- Одновременно с кодом ИНН, в день регистрации, КПП присваивается по адресу нахождения юрлица.

- При открытии ОП – обособленные подразделения предприятия получают КПП по адресам их нахождения.

- При изменении адреса предприятия или ОП – смена КПП организации, равно как и кода подразделения, выполняется только, когда меняется ИФНС.

- При постановке на учет транспортных и/или недвижимых имущественных объектов код выдается по месту нахождения таких активов.

- Дополнительный КПП присваивается при получении фирмой статуса крупнейшего налогоплательщика.

Следовательно, причина постановки на учет в КПП будет различной в зависимости от оснований, перечисленных выше (п. 7 Приказа). Чтобы понять, что означает тот или иной код, необходимо разбираться в его структуре. Рассмотрим, как выполняется расшифровка КПП организации. Значение показателя указывается налоговиками в регистрационных документах, единых реестрах и уведомлениях по постановке на учет.

КПП в бухгалтерии – расшифровка

Дополнительный код КПП, расшифровка аббревиатуры в бухгалтерии обычно звучит коротко: Код причины постановки, включает в себя девять знакомест. Показатель читается слева направо. Структура имеет следующий вид:

Представленная формула позволяет заинтересованным лицам идентифицировать организацию. Каждая часть кода расшифровывает определенные сведения. Значения блоков КПП:

- 1-4 знакоместа (NNNN) – обозначают код налоговой инспекции, где осуществлена постановка на учет; в том числе 1-2 знаки код региона РФ, а 3-4 – точный код ИФНС.

- 5-6 знакоместа (PP) – обозначают нормативное основание для постановки на учет (например, по месту нахождения компании, либо ее недвижимого имущества, транспорта и т.п.).

- 7-9 знакоместа (XXX) – показывают № по порядку постановки на учет по соответствующему основанию (причине).

К примеру, КПП 616401001 предприятия расшифровывается так: 6164 – ИФНС Ленинского района г. Ростова-на-Дону (код Ростовской обл. – 61), 01 – постановка российской компании на учет, 001 – общий порядковый № стандартного КПП.

Меняется ли КПП при смене юридического адреса?

Если фирма меняет свой адрес, когда присваивается новый КПП? Это происходит только при переезде компании на территорию, подведомственную другой ИФНС. Если же налоговая инспекция не поменялась, код останется прежним. ИНН компании, в отличие от КПП, остается неизменным всегда.

Если изменился КПП организации, что делать бухгалтеру? В первую очередь, требуется скорректировать платежные реквизиты. Для этого вносятся уточнения в компьютерную базу, Клиент-Банк, ПО для отправки отчетности, рассылаются уведомления контрагентам и т.д.

Как узнать, какая ИФНС по КПП?

Например, фирме присвоен ИНН 6164064075 и КПП 616401001. Номер налоговой инспекции, где компания стоит на учете – это первые четыре знака КПП, то есть 6164.

А как определить КПП по имеющемуся ИНН? Такую возможность предоставляют бесплатные онлайн-сервисы на официальном сайте ФНС РФ. Более подробно об этом можно прочесть в данной статье.

Обязательно ли указывать КПП в платежном поручении?

Этот реквизит в платежках является обязательным для всех юрлиц. Предпринимателям код не присваивается, поэтому они его не указывают. Неверный КПП в платежном поручении может привести к отказу в его принятии банком и задержкам в зачислении сумм на нужный расчетный счет. Поэтому рекомендуется внимательно проверять свои реквизиты при отправке платежек.

spmag.ru

Что такое КПП — расшифровка аббревиатуры

Как расшифровывается КПП

Код причины постановки на учет для юридического лица: структура кода

Код причины постановки на учет: какую информацию можно получить (пример)

Номер КПП для крупнейших налогоплательщиков

КПП для иностранных организаций

Меняется ли КПП при смене адреса

ИНН организации

Как расшифровывается КПП

Как известно, для целей осуществления налогового контроля юрлица и граждане подлежат учету в органах ФНС (п. 1 ст. 83 Налогового кодекса РФ):

- по местонахождению юрлица;

- местонахождению его обособленных подразделений;

- месту жительства гражданина;

- местонахождению недвижимого имущества такого гражданина, его транспортных средств;

- прочим основаниям, регламентированным налоговым законодательством РФ.

В отношении юрлиц дополнительно к ИНН (об этом реквизите мы тоже расскажем далее) присваивается также т. н. код причины постановки на учет — КПП организации.

Таким образом, КПП — расшифровка аббревиатуры КПП приведена выше — дополняет ИНН и содержит сведения об основании постановки субъекта на учет в органах ФНС.

КПП в отношении физлиц не присваивается, данный реквизит свойственен только юрлицам.

ВАЖНО! КПП не присваивается при регистрации физлица в качестве индивидуального предпринимателя (далее — ИП). Тот факт, что официальные формы отчетности ИП также содержат поле для указания КПП, не должен смущать — такие бланки являются унифицированными для всех хозяйствующих субъектов (за некоторым исключением).

Код причины постановки на учет для юридического лица: структура кода

Любой КПП юридического лица представляет собой 9-значный код, формирующийся по следующим правилам (п. 5 Порядка условий присвоения…, утв. приказом ФНС России от 29.06.2012 № ММВ-7-6/435@, далее — приказ № ММВ-7-6/435@):

- первые 4 символа — код налогового органа, осуществившего учет данной организации по ее местонахождению, местонахождению обособленных подразделений и прочим предусмотренным НК РФ основаниям;

- следующие 2 символа — собственно причина постановки на учет;

- последние 3 символа — номер по порядку при постановке организации на учет по соответствующему основанию.

Данный реквизит присваивается как российской, так и иностранной организации при ее постановке на учет в органах ФНС.

Момент присвоения КПП российской организации совпадает с моментом присвоения ей кода ИНН (подп. 1 п. 7 приказа № ММВ-7-6/435@).

Код причины постановки на учет: какую информацию можно получить (пример)

Выше мы разобрались, что такое КПП организации и как расшифровать КПП. Теперь рассмотрим эти вопросы с практической точки зрения: какую информацию об организации можно получить на основе конкретного 9-значного кода?

Возьмем произвольный пример КПП: 720301001.

Разберем теперь, какие сведения содержит этот реквизит:

- 72 — код региона. В данном примере организация поставлена на налоговый учет в Тюменской области.

- 03 — код налоговой инспекции, которая произвела постановку данной организации на учет. В рассматриваемом нами примере это была Инспекция Федеральной налоговой службы по г. Тюмени № 3.

- 01 — причина постановки на учет. В данном случае организация была поставлена на учет по месту нахождения. Если, например, пятый и шестой знаки в КПП имеют значение 02, 03, 04, 05, 31, 32, 43, 44 или 45, следует понимать, что организация поставлена на учет по месту нахождения ее обособ. подразделения (в настоящий момент значения 02, 03, 04, 05, 31, 32 для постановки на учет вновь создаваемых филиалов, представительств, обособленных подразделений не применяются, вместо них используется код 43, 44 или 45 (для филиалов, представительств или обособ. подразделений соответственно, письмо ФНС РФ «О применении кодов справочника “СППУНО”» от 02.06.2008 № ЧД-6-6/396@, см. таблицу и разъяснения ниже).

- 001 — порядковый номер постановки на учет этой организации (т. е. в нашем случае по данному основанию юрлицо состоит на учете в первый раз).

Справочник «СПУУНО» — это специальный ведомственный справочник, содержащий сведения о кодах причин постановки на учет налогоплательщиков-организаций в налоговых органах. Ознакомиться с такими кодами для их дальнейшего использования в практике можно с помощью нашей таблицы.

Номер КПП для крупнейших налогоплательщиков

Для такой категории юридических лиц, как крупнейшие налогоплательщики, применяются особые правила учета в налоговых органах. Так, если организация относится к данной категории, ей присваиваются минимум 2 КПП, один из которых — по месту постановки на налоговый учет в соответствии с приведенными выше правилами, а второй — как КПП крупнейшего налогоплательщика.

ВАЖНО! Отнесение налогоплательщика к категории крупнейших выступает отдельным основанием для постановки на учет в органах ФНС и при этом не исключает возможности его учета в налоговом органе по месту нахождения такого субъекта (см. решение ВАС РФ от 25.11.2004 № 7448/04).

Отличительным признаком КПП крупнейшего налогоплательщика является значение 5-го и 6-го символов кода. В этом случае оно равно 50 (подп. «а» п. 1.1 Методических указаний для налоговых органов…, утв. приказом ФНС РФ от 27.09.2007 № ММ-3-09/553@).

При этом регистрацию юрлица как крупнейшего налогоплательщика производят межрегиональные инспекции. КПП при этом будет начинаться с цифр 99.

Как разъясняет ФНС, при заполнении налоговой отчетности крупнейшим налогоплательщиком такой субъект может указать любой из имеющихся у него КПП (см. письмо ФНС России от 11.02.2016 № ЗН-4-1/2249@):

- либо КПП как крупнейшего налогоплательщика;

- либо КПП по месту нахождения организации;

- либо КПП по месту нахождения объекта недвижимости или транспорта в собственности такого налогоплательщика.

Признаки, в соответствии с которыми производится отнесение юридического лица к категории крупнейших налогоплательщиков, определены приказом ФНС России от 16.05.2007 № ММ-3-06/308@.

КПП для иностранных организаций

В соответствии с приказом № ММВ-7-6/435@ КПП для иностранных организаций также содержит 9 символов, значение которых определяется по тем же правилам, что и для российских организаций.

Вместе с тем отличительным признаком КПП иностранной организации является то, что значения 5-го и 6-го символов могут варьировать в пределах от 51 до 99, в то время как для российских организаций данные значения находятся в пределах от 01 до 50 (подп. 2 п. 5 приказа № ММВ-7-6/435@).

КПП присваивается иностранной организации органами ФНС (п. 8 упомянутого приказа):

- по месту нахождения обособ. подразделения такой организации;

- месту нахождения недвижимости или транспортных средств, принадлежащих организации;

- иным основаниям, предусмотренным НК РФ.

Для прочтения КПП иностранной организации также необходимо пользоваться кодами из справочника «СПУУНО».

Меняется ли КПП при смене адреса

Меняется ли КПП при смене юридического адреса организации? Да, в этом случае юрлицу будет присвоен новый КПП, но и то только в том случае, если новый адрес относится к территории, подведомственной другому налоговому органу (подп. 2 п. 7 приказа № ММВ-7-6/435@).

Аналогичное правило распространяется и на ситуации, когда меняется местонахождение обособленного подразделения организации или имущества и транспорта такой организации, если КПП присвоено по данному основанию.

ВАЖНО! В настоящий момент законодательство разделяет 2 понятия: местонахождение юрлица и юридический адрес организации. Так, под первым подразумевается населенный пункт, а под вторым — полный адрес организации, указанный в ЕГРЮЛ (пп. 2, 3 ст. 54 Гражданского кодекса РФ). Данный вопрос подробно раскрыт в других материалах нашего сайта, например в статьях «Юридический адрес для регистрации ООО (2018-2019)» и «Пошаговая инструкция изменения юридического адреса ООО 2018-2019».

ИНН организации

Расшифровка аббревиатуры ИНН следующая: идентификационный номер налогоплательщика. Данный реквизит присваивается всем субъектам, подлежащим налоговому учету (п. 1 приказа № ММВ-7-6/435@). Так, в отличие от КПП, ИНН имеется не только у юридических лиц, но и у ИП и граждан, не имеющих статуса ИП.

Также, в отличие от КПП, ИНН организации (как и прочих субъектов, на которых распространяется действие НК РФ) является уникальным номером, т. е. у двух субъектов не может быть одинаковых кодов ИНН (а КПП вполне может совпадать сразу у большого количества юрлиц).

Рассмотрим структуру ИНН (данный код состоит из 10 (для юрлиц) или 12 (для физлиц) символов, пп. 1, 2 упомянутого приказа ФНС):

- Первые 4 символа — код налоговой инспекции (для российских организаций и физлиц) или определяемый ФНС индекс (для иностранных организаций).

- Следующие 5 или 6 символов (для организаций или физлиц соответственно) — порядковый номер записи о субъекте в ЕГРН того налогового органа, который присвоил ИНН данному субъекту. Для иностранной организации применяется т. н. код иностранной организации — КИО. Присвоение КИО производится в соответствии со специальным справочником (см. Порядок…, утв. приказом МНС России от 28.07.2003 № БГ-3-09/426).

- Последние 1 или 2 символа (для организаций и физлиц соответственно) — контрольное число, которое формируется ФНС по особому алгоритму.

ИНН присваивается:

- Физлицу при впервые осуществляемых действиях по постановке на учет в ФНС. Предварительно производится проверка в базах налоговой, действительно ли данному гражданину ранее не присваивался ИНН (п. 9 приказа № ММВ-7-6/435@).

- Организации при постановке на учет в ФНС при создании (для российских организаций) или совершении впервые действий по постановке на учет в органах ФНС (для иностранных), п. 6 названного приказа.

***

Итак, мы рассмотрели, что такое КПП, как расшифровывается данная аббревиатура, какие сведения об организации можно получить из данного кода. Расшифровка КПП — это код причины постановки на учет. КПП не является уникальным реквизитом (в отличие от ИНН), может совпадать сразу у множества субъектов и может быть изменен по предусмотренным законом основаниям.

***

Статья оказалась полезной? Подписывайтесь на наш канал RUSЮРИСТ в Яндекс.Дзен!

rusjurist.ru